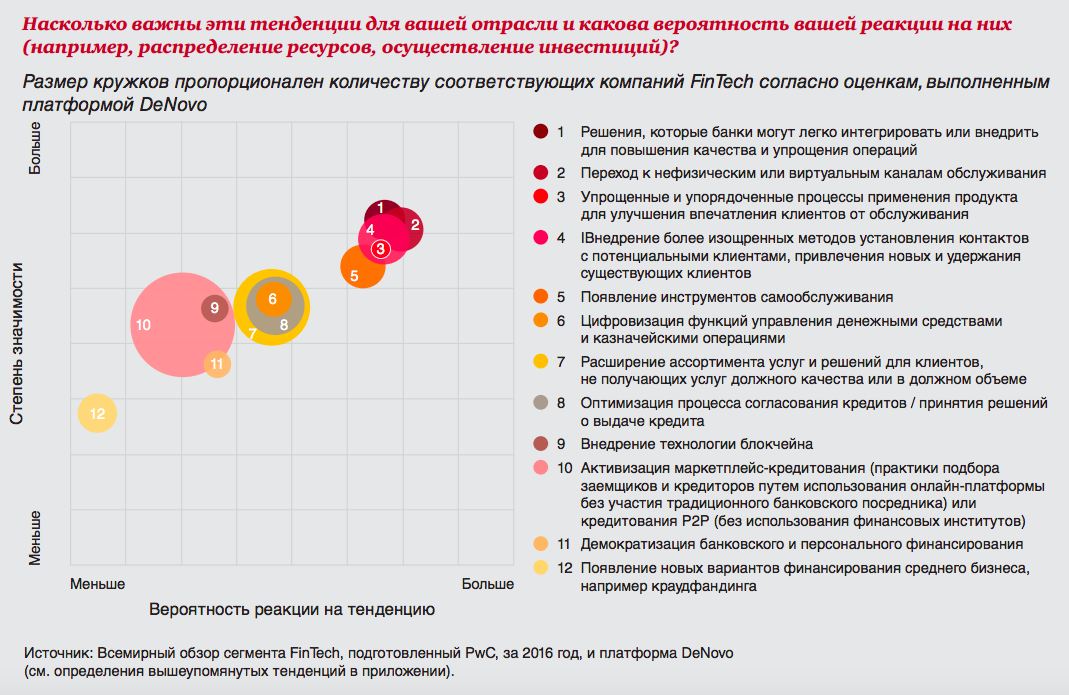

Финтех — активно развивающаяся отрасль на стыке финансовых сервисов и, собственно, технологий. Это мощнейший драйвер технологического прогресса, который с каждым годом усиливает свое влияние. Согласно результатам исследования EY, Россия входит в топ-3 стран по популярности финтех-услуг, уровень проникновения которых у нас достигает 82%. В других странах эта отрасль тоже стремительно развивается. О том, насколько сильно финтех влияет на жизнь и бизнес, рассказывает Александр Саликов, лид-линк круга ИТ банка «Точка».

Насколько быстро развивается финтех?

Очень быстро, и об этом можно судить по росту объема инвестиций. Так, в первом полугодии 2019-го стоимость финтех-сделок увеличилась сразу на 60% по сравнению с 2018 годом. В Великобритании объем инвестиций в финтех-сектор вырос за этот же период на 50%, примерно такая же ситуация в Германии. В Швеции денежные вливания в этот сегмент увеличились сразу в четыре раза, равно как и в Сингапуре.

По данным экспертов, в России финтех-сервисами пользуются около 80% граждан. Чаще всего это сервисы по переводу денег и платежам. Интересно, что платежные сервисы в РФ стали популярны раньше, чем во многих других странах.

Основные направления и результаты развития финансовых технологий

Активнее всего финтех затронул такие секторы экономики, как потребительские услуги, банковское обслуживание, денежные переводы и платежи. Также проникновение финтех-сервисов повлияло на страхование, управление активами и капиталом.

Платежи и расчеты

Простой пример — всего несколько лет назад предпринимателям, оказывающим услуги через интернет, приходилось заключать договоры с банками, которые обслуживали платежи клиентов своих партнеров. Сейчас всё намного проще — есть большое количество различных финансовых сервисов, позволяющих принимать и перечислять платежи в самых разных валютах и для большого числа платформ. Пример таких сервисов — Adyen, Stripe, QIWI.

Кроме того, финтех позволяет нефинансовым организациям расширять базу клиентов. Речь идет о доставке еды, покупке билетов в кино и театры, оплате автостоянок, регистрации отелей и многом другом. При этом средства снимаются непосредственно с карты, без использования мобильного терминала. Все мы знаем, что оплачивать товары или услуги сейчас можно не только при помощи банковской карты, но и посредством телефона или даже умных часов — стоит только поднести устройство к беспроводному терминалу, и оплата реализуется мгновенно.

Лет 10 назад международные переводы были настоящей головной болью как для предпринимателей, так и для обычных людей. Сейчас же такие сервисы, как PayPal, TransferWise, Stripe, PaySend позволяют переводить крупные суммы денег из страны в страну, причем продолжительность транзакции в большинстве случаев составляет несколько минут.

Банковские сервисы и обслуживание

Используя современные технологии, банки расширяют спектр предлагаемых услуг, развивают нефизические каналы обслуживания, разрабатывают новые методы работы с клиентами. Это может быть, например, открытие счета без посещения клиентом офиса банка и упрощение ряда операций.

Изменилась финансовая модель, и сегодня клиенты платят именно за то, что получают в итоге: за определенные услуги и сервисы. В целом сейчас очень активно развивается рынок BaaS (bank as a service, «банк как услуга» — «Хайтек»). Потребность в таких сервисах особенно сильна у компаний, работающих в отрасли онлайн-экономики.

Постепенно банки уходят от физических каналов взаимодействия с клиентами к цифровому и мобильному обслуживанию. Развивается специализированное ПО, дающее возможность третьей стороне интегрировать свои решения с банковскими платформами.

Результат всего этого — повышение качества обслуживания, неограниченное по времени обслуживание клиентов банков и дополнительные сервисы. Банковские организации все активнее используют анализ данных для того, чтобы лучше понимать потребности клиентов, предсказывать их и готовить на основе всего этого привлекательные для широкого круга потребителей услуги.

Например, «Точка» изначально была основана как онлайн-банк, в то время как большинство банков в России до сих пор имеют сеть физических офисов. За нами изначально было преимущество — в технологиях, скорости и подходе к взаимодействию с клиентами в целом.

Кредитование

Совсем недавно основным источником кредитования были всё те же банки. Сейчас же источников гораздо больше. Банковские продукты всё еще занимают первую позицию на рынке по востребованности, но стартапы наступают на пятки.

В качестве примера можно привести CommonBond, компанию из США, которая предоставляет выпускникам рефинансирование образовательных кредитов по низким ставкам. Еще один стартап, GreenSky, выдает займы на ремонт дома, а Lendeavor дает кредиты молодым специалистам-стоматологам для запуска частной практики.

Существуют и вовсе экзотические формы кредитования. Так, компании Zola Electric и M-Kopa предлагают жителям Южной Сахары, наименее обеспеченного в Африке региона, микрокредитование для покупки небольших солнечных электростанций. После заключения договора семьям поставляют системы генерирования электроэнергии, а средства взимаются при помощи мобильного банкинга.

Кстати, в России появились компании, которые помогают финансовым организациям управлять кредитными рисками. Эти стартапы предоставляют технологии для построения и внедрения скоринговых моделей. В США такие организации тоже есть. В качестве примера можно привести ZestFinance и UpStart. Технологии первой анализируют данные онлайн-активности клиентов, второй — учитывают еще и образование потенциальных заемщиков.

Страхование

Как стартапы, так и крупные страховые компании объединяют новейшие технологические решения с классическими услугами страхования. Пример — стартап Spixii, устанавливающий на автомобили своих клиентов специальные датчики, отслеживающие стиль вождения. Чем экстремальнее водит человек, тем дороже обходится ему страховка. И наоборот, если клиент водит спокойно, не нарушая правила, то ему предоставляются скидки на услуги страхования, выплачивается более крупное возмещение.

Некоторые страховые компании также предоставляют скидки клиентам, которые занимаются спортом. А мониторинг активности ведется при помощи специализированных фитнес-трекеров.

Онлайн-страхование развивается практически так же активно, как и онлайн-банкинг. Причем компании, которые предлагают онлайн-сервис страхования, постепенно охватывают все более обширный сегмент рынка. Пример — страховщик DocPlanner, который всего за несколько лет смог запустить бизнес примерно в 30 разных странах.

Пользуются популярностью и разного рода сервисы сравнения предложений страховых компаний и брокеры. В первую очередь это Zebra, PolicyGenius, Bunker, FinanceFox, Alan и CoverFox.

Кибербезопасность и идентификация пользователей

Согласно прогнозам экспертов, к 2021 году киберпреступники станут причиной глобальных убытков экономики на сумму в $6 трлн. Лишь за февраль прошлого года злоумышленникам удалось похитить около 26 млн рублей в российских банках.

При этом, если крупные банки могут развернуть собственную инфраструктуру киберзащиты, более мелким организациям это не всегда доступно в том же объеме. Поэтому активно развивается рынок технологий информационной безопасности, готовых решений, которые можно встроить в собственную инфраструктуру.

Внедряются технологии предиктивной аналитики, Big Data и машинного обучения. Обычный эксперт по информационной безопасности не в состоянии анализировать все транзакции своей организации, а вот машина — да.

Обезопасить клиентов финансовых, страховых и других организаций могут системы идентификации. И этот рынок тоже активно развивается. Его объем к 2024 году может превысить $50 млрд. Одна только китайская компания SenseTime Group привлекла свыше $3 млрд инвестиций. Среди российских стартапов стоит выделить NtechLab, VisionLabs, 3DiVi и другие.

В целом бизнес, включая банки, страховые компании и e-commerce, понимает, что за финансовыми технологиями будущее. Изменения игнорировать нельзя, это попросту опасно для бизнеса. Ну а развитие финтех-инструментов сегодня — важное конкурентное преимущество и гарантированный способ выйти вперед. В ближайшее время финансовые технологии еще глубже проникнут в другие отрасли, давая им возможность эволюционировать и расширяться.