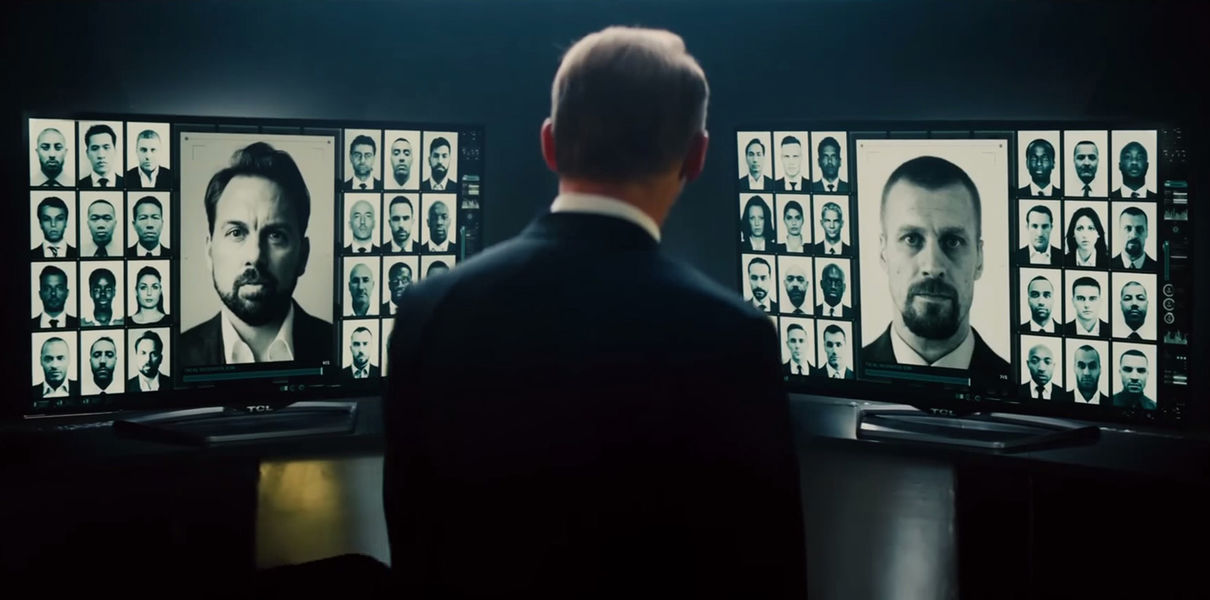

Мошенники и воришки

Экономия для банка — сумма кредитов, которые не были выданы мошенникам. Поддельные документы продаются на вокзалах — их воруют у приезжих, вклеивают в них новые фотографии и берут кредиты. Мы предложили фотографировать каждого вновь пришедшего клиента и сравнивать его лицо с предыдущими заявителями — и начали находить в банковских базах людей, которые оформляли заявки на кредит десятками и сотнями, все на разные паспортные данные (в нашей практике был случай, когда мошенники за месяц взяли больше 100 кредитов на одного человека). «Почта Банк», который пользуется этой системой с 2015 года, за 2016 год уберег от потери 1,5 млрд рублей.

Банкоматы тоже распознают лица — проверяют лицо предъявителя карты на соответствие ее владельцу. Если карта чужая, у предъявителя могут запросить дополнительные сведения, ограничить лимит снятия средств или вообще отказать в операции.

Распознавание лиц — это еще и «Uber для охранников». Торговый центр может расставить камеры по разным точкам и подключить их к единой базе федерального розыска. Если обнаруживается, что в какой-то из магазинов пришел человек, ранее замеченный в хулиганстве, кражах или находящийся в розыске, — туда отправляется охранник и просто контролирует ситуацию, чтобы ничего не случилось. Как правило, случается, — наша практика показывает, что в 60% случаев люди, которые раньше были замечены в кражах, повторно пытаются воровать.

VisionLabs — российская компания, разрабатывающая системы распознавания лиц и объектов. Поставляет свои программы крупным банкам, интернет-компаниям, розничным сетям; среди клиентов — «Интел», Сбербанк, Facebook, кредитное бюро EQUIFAX и другие. Платформа для распознавания лиц компании VisionLabs — в топе тестов NIST и Labeled Faces in the Wild. По словам Александра Ханина, более 1 млн камер в России и за рубежом управляются алгоритмами VisionLabs, более 60 млрд транзакций ежегодно авторизуются с помощью их систем распознавания лиц.

VIP-клиенты и модники

Ни один человек не сможет проверить документы так же быстро и качественно, как система распознавания лиц. В банке клиент постоянно сталкивается с ситуацией: за стеклом стоят несколько человек и голосуют, это он или не он. Автоматическое распознавание не доставляет клиенту такой дискомфорт.

Представьте, вы приходите в отделение любого банка — а вас пропускают вперед, потому что камеры узнали в вас VIP-клиента или заемщика, пришедшего погашать кредит. Это уже сейчас работает, это вполне реальный окупаемый кейс.

Банк может договориться с магазином, поставить на входе камеру и, распознав среди посетителей своего клиента, прислать ему рекламный пуш: «Друг! Сегодня у тебя уникальная возможность: при покупке ювелирных изделий кэшбек в два раза больше!» (обычно это именно ювелирные, сети одежды или бытовой техники). Это стимулирует клиента совершать покупки и пользоваться картой банка, заплатившего за установку камеры.

Магазины считают посетителей при помощи инфракрасных датчиков на входе. Но всех интересует персонализированная информация: не сколько человек вошло в торговый центр, а кто это был и как часто они возвращались. Сейчас определение возраста работает с точностью ± 2 года, пола — с точностью 99,5%.

И арендаторам, и арендодателям интересно, как потоки посетителей распределяются по площадям, где самые холодные и горячие зоны. Например, по нашему опыту, самая горячая зона в продовольственном магазине — это алкогольная касса.

Лицо — универсальный идентификатор, который всегда с собой. Если в кошельке не осталось места для скидочных карт, скидку можно «привязать» к лицу, «считывая» в пассивном режиме: покупатель не достает карту, не называет номер, а получает скидки и привилегии на автомате. Ритейлерам интересен этот кейс, ведь все они борются за удержание клиентов.

Если клиент в первый раз заплатит наличными, во второй — картой одного банка, в третий — картой другого банка, для ритейлера это будут три разных клиента. Но если «привязывать» покупки к лицу, а не к картам, отслеживать их будет удобнее. Можно узнавать клиента на кассе с помощью камер, находить его историю покупок и делать предложения на следующую — это на 2-3% увеличивает продажи. Такая техника дает ритейлеру возможность видеть всю аудиторию, а не только 30%, что расплачиваются картами.

Интернет-магазинам эта технология дает возможность создавать виртуальные примерочные. Есть такие интернет-магазины очков: вам привозят на примерку много разных оправ. Возврат — больше 70%. Можно сделать на сайте или в мобильном приложении селфи, по которому на основе опорных точек на лице будет строиться трехмерный аватар покупателя, на который можно будет «примерить» оправу. Получится серьезная оптимизация затрат на логистику.

Вопросы и риски

Крупные клиенты предпочитают решения, которые работают на их стороне и под их полным контролем, поэтому мы даже не храним биометрические данные. Так, на выходе нейросети лицо человека кодируется 256 байтами целых чисел. Это абсолютно обезличенные данные, по ним нельзя восстановить ни исходную фотографию, ни размеры черепа, ни межзрачковые расстояния.

Крупных заказчиков волнует, законны ли сбор и обработка биометрических данных. Легально ли распознавать лица, собирать и анализировать информацию о людях? Мы провели очень большую работу: за год привели платформу распознавания лиц к такому виду, чтобы это было полностью легально и в Европе, и в США, и в России.

Любую технологию можно взломать — это вопрос цены. У нас самих есть технология FaceDJ. Она позволяет по одному селфи сгенерировать 3D-модель лица, которую можно напечатать на силиконе и разблокировать iPhone X.

Количество успешных разблокировок мобильного по лицу владельца — это True Positive Rate. Но гораздо важнее False Positive Rate — количество ложноположительных срабатываний. Например, сейчас в самых обычных камерах за $3–5 можно достичь 99% успешных срабатываний при шансе, что мошенник получит успех в одном случае из 1 млн. Это управляемый параметр: вы можете «закрутить гайки» — тогда мошенник получает успех только один раз на 100 млн попыток, а для владельца успешными становятся 92 попытки из 100.

Заказчикам важно не наличие у вас нейронной сети, а готовых бизнес-решений, которые можно легко и быстро внедрить. Сейчас разница между компанией из первой десятки и компанией из второй десятки не драматическая — но платить клиенты готовы в тех случаях, когда легко считается экономика и срок возврата инвестиций.